|

|

|

Мировой рынок ИТ настигает кризис перепроизводства

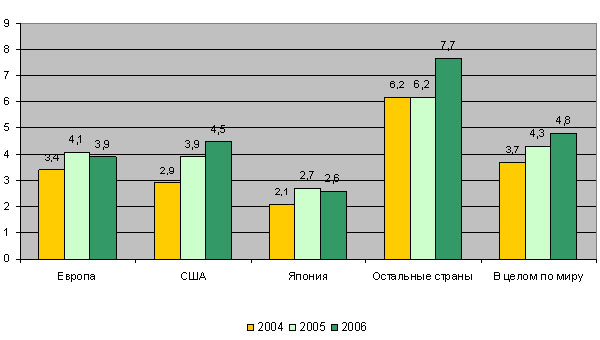

Темпы роста мирового рынка информационных технологий, в целом позитивные — 4,7 %, имеют ярко выраженную региональную специфику. Наибольшую динамику демонстрируют развивающиеся рынки, в то время как развитые (США и Европа) стабильно лидируют по показателю ИТ-потребления. Вместе с тем, спрос на высокотехнологичную продукцию уже давно уступает предложению. В глобальной ИТ-отрасли намечается кризис перепроизводства.

Объем мирового рынка ИКТ в 2005 г., по ожиданиям IDC, должен был составить чуть больше 2 трлн евро. При этом на долю собственно ИТ приходится 45 %. Рост, по сравнению с показателем предыдущего года составляет, таким образом, 4,3 % — для рынка ИКТ, и 4,7 % — для сектора ИТ.

Как и в предыдущие годы, темпы роста имели ярко выраженную региональную специфику. В значительной мере ситуацию на рынках информационных технологий определяет то, как мировые экономические и геополитические процессы преломляются в каждом конкретном регионе.

США и Европа: лидируют по объему, уступают по темпам

Примерно по 30 % всего объема мирового рынка ИКТ приходится сегодня, по оценкам IDC, на США и Европу, более 10 % — на Японию и менее 30 % — на остальные страны. Наиболее быстрые темпы роста демонстрируют, как обычно развивающиеся рынки. Россия по-прежнему занимает здесь не самое заметное место. Объем отечественного рынка ИТ в 2004 г. оценивался IDC в 9 млрд долл., по итогам 2005 г. — в 12 млрд. долл. Для сравнения, ИТ-рынок Великобритании составляет около 56 млрд. долл., в США — более 500 млрд. долл.

Показатели роста рынка ИКТ по регионам, 2004-2006 (%)

Источник: IDC, 2005

Что позволяет говорить об информационно-технологической развитости страны? Например, для оценки технологического уровня с точки зрения востребованности ИТ аналитики используют отношение общих расходов на ИТ к объему ВВП. По этому показателю в десятку лидеров входят Швейцария, Швеция, Дания, Великобритания, Финляндия, США, Австралия, Нидерланды, Сингапур и Норвегия.

Уровень потребительской зрелости рынка определяется как отношение объема предоставляемых ИТ-услуг к общему объему рынка ИТ. Здесь лидируют Япония, Финляндия, Испания, Швеция, Великобритания, Канада, США, Бельгия, Германия, Норвегия. По отношению объема средств, требующихся на поддержку аппаратных и программных средств, к расходам на их приобретение, а также по отношению затрат на аутсорсинг к общим затратам на ИТ-услуги лидируют Япония, Финляндия, Канада, США, Великобритания, Испания, Австралия, Германия, Новая Зеландия, Швеция.

Рост рынка ИТ по регионам, %

Источник: IDC, 2005

Сравнительно низкие темпы роста европейских ИТ-рынков есть следствие того, что крупные предприятия этих стран, давно автоматизировав свои бизнес-процессы, в условиях высоких издержек снизили в своих бюджетах долю расходов на ИТ. Средние же предприятия не могут себе позволить значительных ИТ-инвестиций вследствие высоких расходов на энергоносители и снижения продаж из-за высокого курса евро. Не следует забывать и о системных экономических проблемах в зоне евро. Завышенные социальные гарантии лишают экономики этих стран необходимой гибкости, что сказывается и на ИТ-отрасли. Напротив, азиатским экономикам (за исключением Японии и Южной Кореи) удавалось компенсировать рост нефтяных цен дешевизной рабочей силы.

Но самое главное — на сегодняшний день не видно факторов, которые способны переломить тенденцию стагнации европейского ИТ-рынка. Последние же события во Франции окончательно убеждают в том, что европейские общества политически не готовы к росту рыночной эффективности в ущерб ставшей привычной социальной защищенности.

Темпы роста по итогам года неодинаковы и в различных секторах, каждый из которых имеет свою собственную, внутреннюю логику развития. Тем не менее, ведущими остаются прежние лидеры — программное обеспечение, карманные устройства, сетевое аппаратное обеспечение и ИТ-услуги. Структура рынка в разрезе крупнейших компаний также осталась прежней. В области аппаратного обеспечения продолжают лидировать Hewlett-Packard, Dell, Intel, в области программного обеспечения — Microsoft. Их годовой оборот находится в интервале 30-100 млрд. долл.

В секторе ERP, как и в предыдущие годы, лидерами остаются Oracle, SAP и Microsoft. Причем только Microsoft находится в десятке структурообразующих компаний, до которых по показателям годовых оборотов (хотя и превышающим 10 млрд. долл.), ни Oracle, ни SAP пока не дотягивают.

В целом темпы роста рынка корпоративных информационных систем существенно разнятся в европейских и азиатских странах. Если в среднем показатель не превышал 5 %, то в Азии темпы роста достигали (причем в некоторых странах превышали) 12 %. По мнению аналитиков, основной причиной коррекции темпов роста мирового рынка ERP стали слияния и поглощения 2005 года. Проблема, как представляется, лежит глубже. По каким-то причинам сильный рост цен на нефть отразился на темпах роста именно европейских ИТ-рынков. Для сравнения индийский рынок ИТ-услуг (в структуре которого достаточно большую долю занимает ERP-консалтинг), преодолев спад, вступил в новую фазу и вырос на 19 %, филиппинский — на 14 %, китайский — на 12 %. В Малайзии и Таиланде рост составил по 6 и 8 % соответственно (данные Gartner).

Основные ресурсы роста как для компаний, производящих ERP-системы, так и для компаний, которые предоставляют услуги ИТ-аудита, консалтинга, внедрения и технической поддержки, находятся, по всей видимости, в азиатских странах. Высокий спрос этих стран на нефть и газ потверждает, что там идет бурное развитие промышленных производств и сферы услуг. Это означает, что в самое ближайшее время остро встанет вопрос информатизации крупных и средних азиатских компаний, и вероятно, повысит спрос на информационные технологии государственный аппарат этих стран.

Конкурируем сами с собой

Одним из факторов, сдерживавших рост ИТ-рынка в 2005 году (который, вероятно, будет сдерживать его и в ближайшем будущем), стало своего рода перепроизводство информационных систем. Множество решений со сходными характеристиками и возможностями ведет к тому, что в результате конкуренции между продуктами, объемы продаж не окупают понесенных на их создание затрат. Причем наблюдается эффект, когда одна и та же компания «выбрасывает» на рынок продукты, различающиеся лишь в деталях. Учитывая большое количество дистрибьюторов, возникает эффект конкуренции продуктов одного производителя между собой.

Вообще в подобных условиях на рынке образуется три вида конкуренции: конкуренция между брендами, конкуренция между продуктами в рамках одного бренда, конкуренция между версиями одного программного продукта.

Возникает такое явление, как «самосъедание» рынка высокотехнологичных продуктов, ввиду того, что производители, боясь потерять рынок, постоянно объявляют о выпуске новых продуктов с небольшими (а иногда просто лишними), нововведениями. Результат — быстрое падение цен на продукт, выпущенный немного ранее, из которого компании, таким образом, не успевают извлекать выгоду. Стратегия рационального потребителя выстраивается, соответственно, по принципу: «подождем, скоро подешевеет».

За последний год на ИТ-рынке практически не появилось качественно новых продуктов. Впрочем, это касается не только ПО, но даже гаджетов — плееров, фото-видео камер, DVD-рекордеров и другой техники.

Информационное величие Поднебесной

Отметив динамичность азиатских ИТ-рынков в целом, следует особое внимание уделить Китаю. И не только потому, что это очевидный экономический гигант (в том числе в области ИТ), но еще и потому, что данное государство все отчетливее проявляет свои, пока региональные, геополитические интересы. Главный соперник и одновременно партнер Китая в борьбе за лидерство на ИТ-рынке, конечно же, США.

Перегнав Америку еще в 2004 г. по объему экспорта, Китай и в 2005 г. сохранил позиции лидера. Годовой темп роста китайского экспорта составил 46 % в 2004 году — против американских 9 % (по данным OECD, объем китайского экспорта в 2004 году достиг 180 млрд. долл., а американского — 149 млрд. долл.). При сохранении динамики в 2005 году нынешний объем китайского экспортного рынка можно оценить примерно в 263 млрд. долл., тогда как американского — только в 162 млрд. долл. Вместе с тем, вдвое меньший, по сравнению с США, импорт Китаем ИТ-товаров объясняется расхождением в уровне жизни граждан. Однако важнее то, что увеличивается сальдо внешнеторгового баланса по статье «информационные и коммуникационные технологии».

Суммарный внешнеторговый оборот (экспорт плюс импорт) Китая по информационным технологиям за последние 9 лет, начиная с 1996 года, рос совершенно невообразимыми для многих стран темпами — в среднем на 38 % в год. Нетрудно предположить, что сбавлять эти темпы Китай совершенно не собирается. Если так, то к настоящему времени суммарный внешнеторговый оборот должен был бы достигнуть 454 млрд. долл., что составляет около трети общего объема мирового ИТ-рынка.

Будь Китай столь же эффективен в производстве качественно новых технологий, он бы уже стал самой могущественной информационной державой мира. Очевидно, именно проблема выхода на новый уровень генерации передовых, прорывных информационных технологий — одна из основных стратегических задач руководства страны. Впрочем, все идет к тому, что вот-вот мы станем свидетелями подобного прорыва.

Интересно, что США является одним из крупнейших импортеров китайских ИТ-товаров, тогда как сам Китай все больше и больше склоняется к импорту недостающих комплектующих и технологий из соседних азиатских стран. Подобная ситуация ставит острые вопросы перед американскими геополитическими аналитиками. Поскольку именно ИТ является одной из основных статей американского экспорта, переориентация китайского импорта на азиатских поставщиков (из Японии, Кореи и Малайзии) — весьма неблагоприятная для США тенденция. Изменение информационного баланса представляет собой явную угрозу сложившемуся соотношению мировых сил.

Евгения Левина / CNews Analytics

|

|