Обзор

Телеком 2010Обозрение подготовлено

Дмитрий Тимерханов:

Потенциал для операторов связи – в постепенном выходе на смежные вертикальные рынки

На вопросы CNews отвечает Дмитрий Тимерханов, руководитель группы стратегического анализа по странам СНГ, Центральной и Южной Европы Alcatel-Lucent.

CNews: Какие тенденции были, на ваш взгляд, наиболее значимыми в 2009 году для телеком-рынка – российского и глобального? Какие изменения обозначились в спросе на инфраструктуру связи?

Дмитрий Тимерханов: В ситуации, когда большинство сегментов так или иначе подверглись влиянию финансового кризиса, ключевой положительный тренд выделить достаточно легко: это, безусловно, мобильная широкополосность. Соответствующий спрос со стороны конечных пользователей ощутимо превзошел осторожные ожидания операторов, что нашло отражение и в динамике поставок инфраструктуры – причем почти независимо от технологии (UMTS, CDMA EV-DO, WiMAX). Взрывной рост трафика обнажил узкие места в опорных сетях – и ключевые игроки инициировали масштабные проекты по их модернизации во всех секторах, от магистральной оптики до радиорелейных линий.

Внушают оптимизм и сопутствующие сдвиги в регулировании – пусть не совсем полноценно, но все же получили «право на жизнь» фемтосоты; а усилия по расчистке и конверсии частот вкупе с принципом технологической нейтральности позволяют надеяться, что LTE станет первой технологией мобильной связи, которая состоится в России без многолетних задержек.

После небольшой паузы вернулся к активному развитию и проводной сегмент, где формируется осознанный спрос на решения с прокладкой оптики не только до зданий, но и до конечных пользователей. Запланированное компанией Intel внедрение универсального оптического интерфейса Light Peak, наверняка, лишь ускорит этот процесс. Кроме того, крупнейшие холдинги завершают определение стратегии и комбинирование своих мобильных и фиксированных активов, и необходимая подготовка сетей к полноценной конвергенции начинается уже сегодня.

Наконец, ожидаемую стабильность продемонстрировали доходы от услуг по поддержке сетей. Более того, для наметившегося интереса к аутсорсингу инфраструктуры кризис сыграл роль катализатора: операторы, уже испытывая определенное давление в фазе насыщения рынка, вполне логично стараются сконцентрироваться на своем основном бизнесе – работе с потребителями услуг связи.

CNews: Как повлияла экономическая ситуация на проекты в российской отрасли связи, по вашим наблюдениям? На какие инфраструктурные проекты ориентировались поставщики?

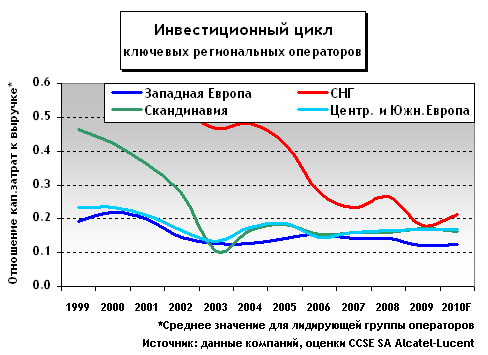

Дмитрий Тимерханов: В операторском сегменте, благодаря высокой конкурентности, с точки зрения как количества игроков, так и количества альтернативных технологий, кризис практически не предоставил возможности существенно сократить инвестиции в развитие сетей. Как показывает многолетняя статистика, те компании, которые опускают их уровень ниже «регионального среднего» (см. график), достаточно быстро начинают терять долю на своем основном рынке, причем её восстановление всегда стоит ощутимо дороже, чем эффект от краткосрочной экономии.

В операторском сегменте, благодаря высокой конкурентности, с точки зрения как количества игроков, так и количества альтернативных технологий, кризис практически не предоставил возможности существенно сократить инвестиции в развитие сетей. Как показывает многолетняя статистика, те компании, которые опускают их уровень ниже «регионального среднего» (см. график), достаточно быстро начинают терять долю на своем основном рынке, причем её восстановление всегда стоит ощутимо дороже, чем эффект от краткосрочной экономии.

Если говорить об отношении кап.затрат к доходам, западноевропейские операторы, похоже, уже нащупали минимальный критический уровень, необходимый для устойчивого развития. Для России и стран СНГ этот уровень даже в «сбалансированной» ситуации определенно находится выше в силу более низких доходов с абонента при сопоставимых затратах на оборудование, низкой плотности населения в ключевых странах и других региональных особенностей.

Растущий вклад в спросе на инфраструктуру связи все более заметен со стороны «неоператорского» сегмента. Это и обновление крупнейших корпоративных сетей в связи с ростом трафика, переходом на IP-технологии и внедрением новых технологий взаимодействия; и дальнейшее развитие трубопроводных систем, требующих современных технологических систем управления и мониторинга; и проекты в области транспортной инфраструктуры, неразрывно связанные с системами общественной безопасности; и комплексные решения для «разовых» масштабных проектов, таких, как Олимпиада.

CNews: Насколько ужесточились за последнее время требования к вендорам телекоммуникационного оборудования?

Дмитрий Тимерханов: Очевидно, что львиная доля «неоператорских» проектов в любой стране осуществляется если не с прямым участием, то, как минимум, под непосредственным контролем государства. Если говорить о России, то и в операторском сегменте это влияние в последнее время ощутимо растет – как через формирование национального «супер-оператора», так и благодаря поддержке, своевременно оказанной частным холдингам в наиболее напряженный период кризиса: независимо от формы собственности, стратегическую важность отрасли связи трудно переоценить. Вполне естественно, что государство при этом выставляет и определенные требования к поставщикам соответствующих решений, в первую очередь касающиеся локализации производства. С одной стороны, они объясняются очевидными соображениями безопасности для критически важных приложений. С другой, это реальная возможность внести фактический вклад в программу модернизации экономики.

Нужно отметить, что в последние годы в России сформировались несколько компаний, представляющих достаточно конкурентные решения не только для локального рынка. Однако все они, как правило, работают в относительно узкой нише, и кооперация с поставщиками мирового уровня (чью «национальную принадлежность» в глобально интегрирующемся мире определить все сложнее) представляется наиболее оптимальным и взаимовыгодным вариантом.

CNews: Каковы ваши планы продвижения на рынке сегодня – и как вы прогнозируете дальнейшее развитие отрасли?

Дмитрий Тимерханов: Акценты в нынешних планах закономерно отражают динамику рынка – это наиболее современные решения для широкополосного доступа, как мобильного, так и проводного, оборудование для магистральных сетей, IP трансформации в совокупности с предложением соответствующих профессиональных услуг.

По мере расширения зоны охвата базовой широкополосной инфраструктурой, всё большее внимание операторов будет уделяться её эффективному наполнению с точки зрения экономической целесообразности. Очевидно, что на первый план при этом выйдут сервисы с максимальной «добавленной стоимостью», в то время как будущее доходов от голосовых услуг при наступающей повсеместной доступности скоростных IP сетей, по меньшей мере, туманно. Реклама и звукозапись, привлекающие в данный момент интерес многих операторов, вряд ли смогут обеспечить адекватную замену: их совокупные обороты по всем носителям в разы меньше объема услуг связи – и не только в России, но и на более зрелых рынках. В то же время существенный потенциал для операторов связи видится в постепенном выходе в смежные вертикальные сегменты, где безусловным преимуществом являются существующий доступ и установленные “высокотехнологичные” отношения с огромным числом конечных пользователей, если говорить о розничных рынках, и развитая экспертиза в области ИТ – в случае с корпоративными и государственными заказчиками. Лишь краткий перечень примеров успешного расширения за пределы традиционного операторского бизнеса включает проекты в здравоохранении, коммунальных и финансовых услугах, дистанционном образовании. Для большинства подобных приложений Alcatel-Lucent располагает соответствующими решениями уже сейчас, либо планирует предложить их в ближайшем будущем.

CNews: Спасибо.